当家门口的生鲜店顺应“即时零售”能实现30分钟配送到家,当农贸市场的烟火气与连锁品牌的标准化服务相融,当生鲜消费从“买得到”升级为“买得鲜、买得便、买得优”,中国社区生鲜行业正迎来一场深度的效率革命。作为零售赛道的刚需核心板块,社区生鲜在消费需求迭代、技术赋能升级、供应链优化重构的多重驱动下,告别了野蛮生长的时代,步入“效率为王、模式共生、生态共建”的新发展阶段。

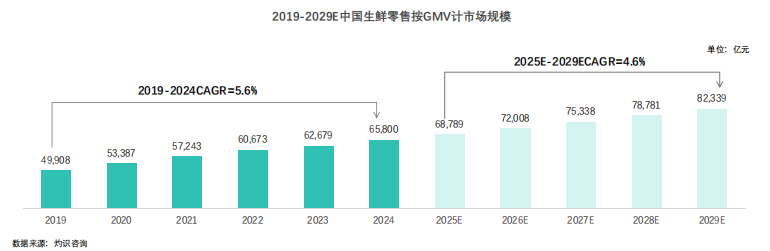

据勤策消费研究2026年中国社区生鲜行业报告数据显示,2024年中国生鲜零售市场规模达65680亿元,预计2029年将突破8万亿元,而社区场景以近10%的年增速成为市场增长核心引擎,2024年近60%的生鲜消费在社区场景完成。这一组数据背后,是“一刻钟便民生活圈”政策的落地见效,更是消费者对近场化、即时性消费需求的极致释放。社区生鲜不再只是简单的“卖菜”,而是成为零售行业重构人、货、场,打通“最后一公里”的关键战场。

生鲜产品作为高频刚需的必选消费品,其消费逻辑正在发生深刻变化。过去,消费者关注的核心是“性价比”和“可得性”,而如今,“新鲜度”“健康性”“便捷性”成为新的决策关键词,消费需求的分层与升级,推动社区生鲜零售的全面转型。

从消费结构来看,2016-2024年中国居民生鲜人均消费呈现稳步增长与结构优化并行的趋势,水产品、禽类、蛋类消费稳健上升,蔬菜消费稳中有升,反映出居民膳食结构向多元化、优质化转型,健康饮食的理念深入人心。与此同时,消费行为的变化更为显著:家庭小型化使得户均人口降至2.5人,一次性采购量减少、购买频次提升,倒逼社区生鲜业态向“小而美”“小而精”发展;中国人均周工时达49.0小时,高于主要发达国家,时间成本的高企让消费者对便捷性的需求达到新高度,30分钟即时配送、净菜加工、一站式食材解决方案成为刚需。

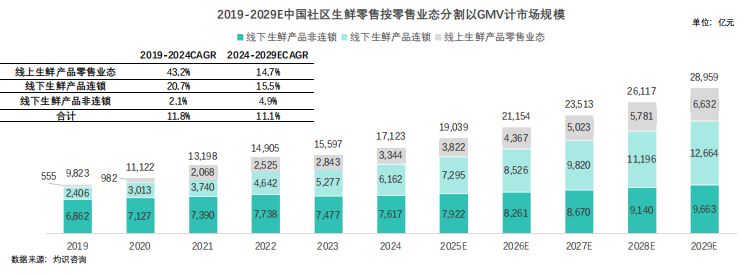

值得关注的是,线下渠道依然是生鲜消费的主流,2024年线下业态占据约80%的市场份额。这源于生鲜产品“易腐易损、鲜活度决定价值”的特性,消费者需要通过线下场景实现感官挑选、即时决策,农贸市场的烟火气、连锁门店的标准化体验,都是线上渠道难以替代的核心优势。而线上渠道在经历了资本补贴的扩张后,于2021年触顶回落,连续三年份额下滑,其核心痛点在于高企的履约成本侵蚀毛利,且无法满足消费者的“亲手挑选”需求。

由此,社区生鲜的消费端形成了“线上线下互补、体验与便捷兼顾”的新格局:线下负责构建消费场景、保障产品体验,线上负责提升配送效率、满足即时需求,二者的深度融合,成为行业发展的必然趋势。

社区生鲜零售早已告别单一模式的竞争,进入“多极化共存”的新常态,不同商业模式依托自身优势,在不同场景、不同区域形成差异化竞争,而所有模式的核心竞争点,最终都回归到“效率”二字——供应链效率、运营效率、履约效率,决定了企业的生存与发展。

目前,社区生鲜主要形成了五大主流商业模式,各有侧重、各展所长:社区生鲜店模式以400-500㎡的线下门店为核心,主打便捷低价,钱大妈、生鲜传奇等品牌扎根一二线城市社区,成为居民日常消费的重要场景;前置仓模式则以“30分钟送达”为核心优势,叮咚买菜、朴朴超市等品牌在一二线城市高密度社区布局,通过技术驱动实现“以销定存”,将生鲜损耗控制在1-2%;仓店一体模式融合到店消费与线上配送,盒马鲜生、永辉超市等品牌布局核心商圈,兼顾体验与效率;社区团购模式以“预售+拼团+自提”为核心,多多买菜、美团优选等品牌下沉二至五线城市,降低履约成本;O2O平台模式则依托线下商超资源,实现1-2小时配送,京东到家、美团闪购等品牌覆盖一二三线城市,打通零售渠道的数字化链路。

在众多模式中,前置仓的效率优势尤为突出,其通过三级物流网络、数据驱动的需求预测、聚焦化的商品结构,实现了供应链的精细化管理,毛利率可达30%以上,远超传统社区生鲜店。而钱大妈的“折扣日清模式”则成为线下模式的效率典范,通过每晚七点起的阶梯降价规则,实现“当日到货、当日售罄”,从根本上解决了生鲜行业高损耗的核心痛点,零库存周转不仅提升了供应链效率,更构建了“绝对新鲜”的品牌认知。

但无论哪种模式,都无法实现“通吃”,行业呈现出“大市场、小龙头”的碎片化竞争格局:2024年社区生鲜连锁市场规模达1.7万亿元,但前五大企业合计市占率仅7.3%,连锁化率不足45%。这源于生鲜品类“地域性强、标准化难度大”的特性,比如钱大妈的“阶梯折扣”模式在北方遇冷,叮咚买菜退出十余座城市,反映出标准化复制的难度。未来,行业整合将呈现“线上优先”的特征,前置仓因数字化程度高、用户资产集中,更易成为并购标的;而线下连锁则需先做强区域供应链,才能具备全国化整合的价值。

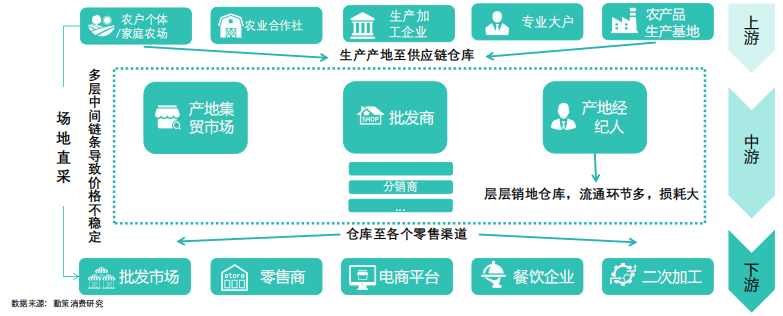

供应链升级:从“长链低效”到“短链智能”,筑牢行业根基生鲜行业的竞争,归根结底是供应链的竞争。传统生鲜供应链存在“链条长、损耗高、成本高、效率低”的痛点,从产地到消费者,经过批发商、分销商等多个中间环节,不仅推高了终端售价,更导致生鲜产品损耗率居高不下,而供应链的数字化、短链化、智能化升级,成为行业效率革命的核心抓手。

中国生鲜供应链的发展经历了四个阶段:从传统农产品流通的“高损耗、低效率”,到冷链物流引入的“品质保障初步提升”,再到信息技术融合的“数字化改造”,如今已步入新零售与消费者导向的“短链化、灵活化”阶段。当前,行业正通过供应链数字化、冷链物流升级、产地直销等方式,推动从“长链分销”向“短链直采”转型,减少中间环节,降低损耗与成本。

上游生产端的升级为供应链优化奠定了基础:2019-2024年,中国主要生鲜农产品总产量从12.7亿吨提升至13.5亿吨,蔬菜与水果占比超80%,奶类产品增幅达23%,供给结构持续优化,市场从“总量保障”向“质量提升与精准配送”演进。而中游的冷链物流升级则成为关键:通过提升冷藏运输率,解决生鲜产品“易腐易损”的痛点,同时依托数字化技术实现需求预测、智能补货,让供应链从“被动响应”转向“主动预判”。

头部企业的供应链实践为行业提供了范本:锅圈食品通过“单品单厂”策略、17个第三方中心仓的布局,实现了食材的高效供给,次日送达大部分门店,同时通过C2F模式对接市场需求,减少产销脱节;钱大妈则通过强化产地直采、优化冷链物流体系,提升供应链效率,推动毛利率稳步提升。这些实践都印证了一个道理:只有筑牢供应链的根基,才能实现运营效率的提升,在激烈的市场竞争中占据主动。

站在新的发展节点,社区生鲜行业的未来趋势已然清晰:市场渗透率持续提升、供应链能力持续强化、线上线下深度融合、社区经济生态逐步构建,四大趋势相互交织,推动行业从“渠道竞争”向“生态共生”升级。

从行业发展来看,社区生鲜连锁的市场渗透率将从2024年的9.4%提升至2029年的15.4%,连锁化率将从44.7%升至56.7%,品牌化、集约化成为线下赛道的发展方向。而供应链的升级将持续深化,3R产品(即食、即热、即烹)的推出将成为新趋势,满足消费者对便捷饮食的需求,同时通过精准的需求预测、灵活的产品组合,让供应链更贴合市场需求。

线上线下的融合将走向“无界化”:线下门店不再只是消费场景,更是线上订单的自提点、前置仓;线上渠道不再只是配送平台,更是用户运营、需求挖掘的阵地,围绕社区居民的消费习惯,衍生出小程序、社群、APP等多元渠道,实现“一店多能、线上线下互通”。

更重要的是,社区生鲜将突破“零售”的边界,成为社区经济的核心入口。社区生鲜连锁覆盖的是稳定、高黏性、高频交易的社区人群,以生鲜产品为基础,可延伸出便民服务、社区团购、邻里社交等多元场景,构建社区经济创新生态。

社区生鲜的效率革命,本质上是零售行业回归“以消费者为中心”的必然结果。从消费需求的迭代到商业模式的重构,从供应链的升级到社区生态的构建,每一步变化,都是为了更好地满足居民对“新鲜、便捷、健康、优质”生鲜消费的需求。

对于行业参与者而言,未来的竞争不再是单一渠道、单一模式的竞争,而是全链路效率、全场景服务、全生态布局的综合竞争:唯有深耕供应链,提升运营效率;唯有融合线上线下,优化消费体验;唯有扎根社区,构建共生生态,才能在万亿市场中站稳脚跟。

而对于消费者而言,这场效率革命带来的,是家门口更便捷的消费体验、更优质的生鲜产品、更多元的服务选择。当社区生鲜真正成为“社区生活的一部分”,零售的温度与效率,终将在烟火气中实现完美融合。

(本文数据来源:勤策消费研究2026年中国社区生鲜行业报告、灼识咨询、国家统计局)