仲量联行发布大中华区2025年第四季度物业摘要报告显示,由于国内整体优质零售物业新增供应量仍处于高位,在供需关系持续承压的市场环境下,2025年多数项目普遍采取“以价换量”租赁策略,推动各城市平均租金水平继续下行。

——来源 | 仲量联行

近日,仲量联行发布大中华区2025年第四季度物业摘要报告显示,由于国内整体优质零售物业新增供应量仍处于高位,在供需关系持续承压的市场环境下,2025年多数项目普遍采取“以价换量”租赁策略,推动各城市平均租金水平继续下行。

该报告同步发布了北京、上海、广州、深圳等四大一线城市零售物业市场2025年末的空置率和首层有效租金数据。整体来看,四城零售物业市场去年的首层有效租金均存在不同程度的下滑。事实上,该机构还分时段公布了上述四城2025年前三季度的零售物业市场租金相关数据。下文我们将分城市整合2025四个季度的零售物业市场的租金变化情况,为商业地产行业人士参考。

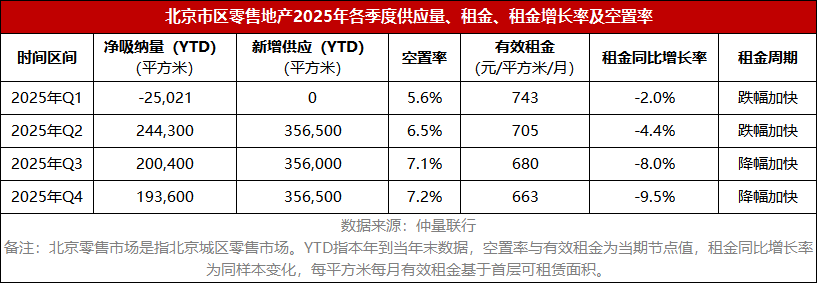

北 京

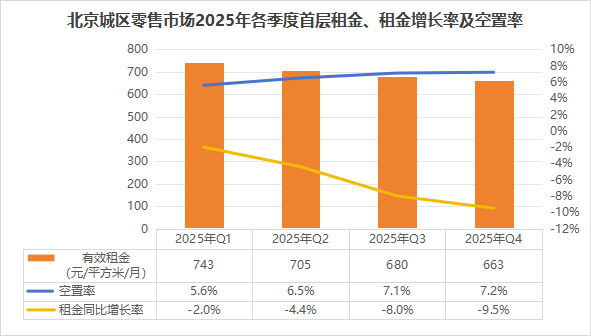

2025年底首层租金663元/平方米/月,

2025年北京零售物业市场开出超级合生汇(西区)、中关村ART PARK大融城西区、中海大吉巷、两座京东MALL、保利广场、上德银泰城、湾里等多座代表商业体,新增供应80.35万平方米,约为2024年供应量的一半,回归近五年均值。其中市区项目占比达44%,推动全年新项目平均开业率升至83%。

其中,一季度郊区新增供应5万平方米,二季度市区新增供应量达36万平方米,三季度零新增,进入四季度,新增供应以郊区商业为主,市区市场无新项目交付,为存量资产去化提供了缓冲窗口。

2025年,北京零售物业市场经历了自2020年以来的最大租金震荡,首层有效租金同比下跌9.5%,整体租金水平仍较2019年峰值累计回落28.0%。

数据来源:仲量联行

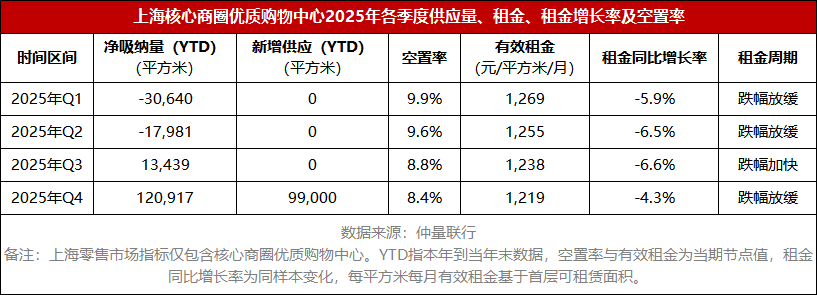

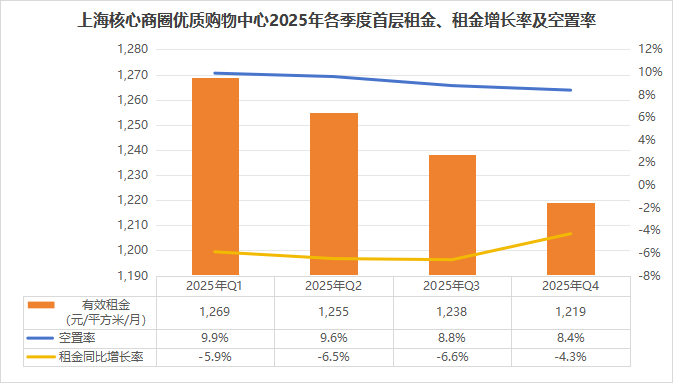

2025年全年,上海市开出虹桥前湾印象城MEGA、陆悦天地、新天地东台里、金桥日月光中心、TODtown Mall天荟广场等知名运营商旗下购物中心。两个核心商圈项目与三个非核心商圈项目合计交付47.6万平方米新增供应。其中,二季度非核心商圈迎来两个新增项目入市,四季度两个核心商圈项目与一个非核心区项目共带来26.5万平方米的新增供应。

租金优惠与灵活租约策略持续助力业主填补原有空置面积,核心商圈空置率季度环比下降0.4个百分点至8.4%,非核心区空置率环比降0.2个百分点至13.3%。

第四季度全市平均租金持续承压。核心商圈首层平均租金环比下降0.4%至41.8元每平方米每天。非核心区首层平均租金环比下降1.3%至14.4元每平方米每天。

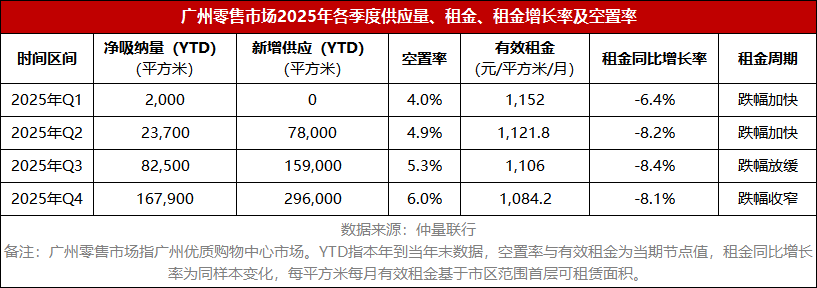

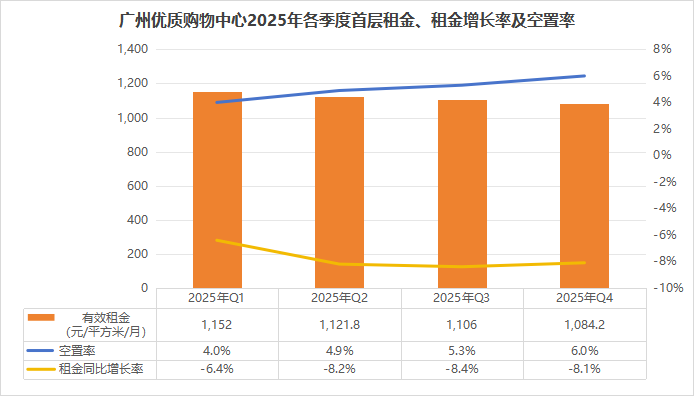

2025年,广州优质购物中心市场共有29.6万平方米的新增供应,全市优质零售总存量上升至581万平方米。其中,一季度优质零售市场零新增;二季度在郊区迎来一个新增项目入市,即位于番禺万博商圈的K11 Select,季度末市区与郊区的空置率均环比上升近1个百分点;四季度共有广州聚龙湾太古里一期、云汇天地两个新项目入市。

多数存量零售项目于年末达成较高出租率,其中部分项目通过优化租户组合、增加生活服务类业态占比并适度调整品牌定位实现目标。由于新项目仍处于逐步开放阶段,以及个别存量项目调改主力租户,空置率环比微升0.8个百分点至5.9%。

2025年底,部分项目租约集中到期,促使业主采取更具弹性的租赁策略,包括下调租金及放宽装修标准等,以提升招商效率。投资方面,弘毅资本完成对增城万达广场的收购,表明现金流稳定、估值合理及运营良好的成熟型零售资产仍具备较强配置价值。

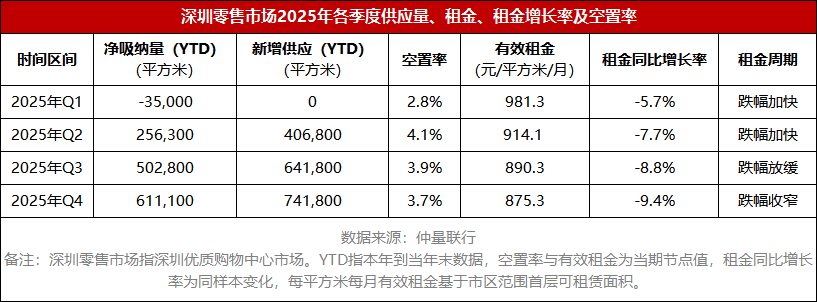

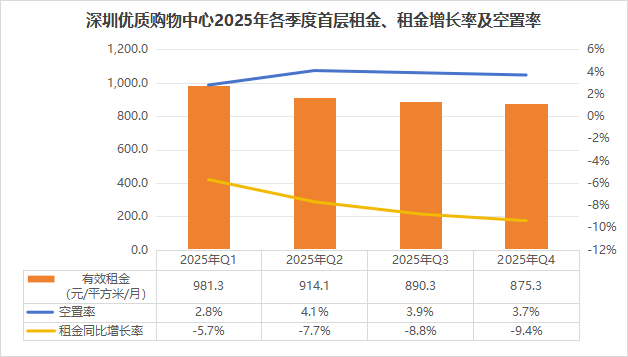

2025年,深圳优质零售新增供应规模约74万平方米,创近四年新高,进一步加剧了市场竞争。入市项目包括K11 ECOAST、iN城市广场、深圳太子湾花园城(Villa街区)、深圳湾万象城二期、深圳大悦城、怀德万象汇、罗湖益田假日广场等不同形态及定位的重磅项目。

市场策略持续分化。头部项目凭借区位客流优势,持续吸引优质品牌进驻,有效支撑租金水平。而多数非核心项目则将租户组合的引流能力与整体入驻率作为首要目标,为此策略性引入承租能力较弱但能引流的体验类业态。第四季度全市租金环比下降2.7%,降幅较上季度略有扩大。

本文由铱星云商综合整理自仲量联行2025大中华区物业报告,图片来源于企业或项目官方,仍为行业分享,不作商用。